Kalau kamu mencari cara untuk mendapatkan modal usaha, kamu datang ke tempat yang tepat karena kita akan membahasnya secara tuntas.

Seperti apa yang dikatakan Almarhum Bob Sadino, yaitu “Setinggi apapun pangkatmu kamu tetap karyawan, dan sekecil apapun usahamu kamu tetap adalah bosnya.”

Seiring dengan mendengar pernyataan tersebut saat ini banyak masyarakat yang lebih tertarik untuk membuka bisnis sendiri dibandingkan dengan bekerja dikantor.

Semua orang berlomba-lomba membuka bisnis yang mampu menghasilkan secara jangka panjang, menggantikan penghasilan yang bisa didapatkan jika bekerja di kantoran.

Namun, sayangnya keinginan ini seringkali pupus karena adanya keterbatasan modal.

Untuk membuka sebuah bisnis tentunya kamu memang membutuhkan modal yang terkadang tidak sedikit, akan tetapi tidak perlu khawatir akan hal itu karena saat ini ada banyak cara mendapatkan modal usaha yang bisa dilakukan.

Berikut cara mendapatkan modal usaha untuk bisnis yang bisa kamu terapkan di tahun 2022 ini.

1. Menggadaikan Aset untuk Mendapatkan Pinjaman Modal

Cara mendapatkan modal usaha yang pertama, kamu bisa menjaminkan aset pribadi yang dimiliki atau melakukan pegadaian.

Biasanya dengan cara ini, kamu bisa mendapatkan modal berupa uang tunai.

Adapun, aset pribadi yang dimaksudkan bisa berupa barang elektronik seperti gadget, surat tanah, emas perhiasan, emas batangan, BPKP kendaraan bermotor dan barang berharga lainnya.

Baca Juga: Agunan: Pengertian, Jenis, dan Syarat untuk Bisa jadi Jaminan

Di pegadaian, kamu bisa mendapatkan pinjaman usaha biasa, atau metode syariah mulai dari Rp1 juta hingga Rp500 juta, dengan tenor hingga 48 bulan.

Dengan meminjam di pegadaian, kamu akan dikenakan biaya administrasi 1% dari pinjaman tersebut dengan proses kredit kurang lebih 3 hari.

Bunganya sendiri 1-1,15% per bulan untuk pinjaman biasa, dan untuk pinjaman syariah tidak dikenakan bunga namun adanya Tarif Mu’nah Pemeliharaan.

Selain itu, ada juga yang pembayarannya menggunakan model lumpsum, di mana kamu bisa membayar tagihannya di akhir masa pinjamannya.

Nah, bila kamu tertarik untuk melakukan hal ini, pastikan mencari tempat pegadaian yang telah diizinkan dan diawasi oleh Otoritas Jasa Keuangan.

Jenis – Jenis Gadai

1. Gadai Konvesional

Memberikan jaminan barang untuk mendapatkan pinjaman uang dengan bunga pinjaman.

Pembayarannya bisa melalui cicilan atau dibayarkan sekaligus sesuai dengan kesepakatan jatuh tempo.

Gadai konvensional sangat sederhana, di mana kamu bisa meminjam uang dengan memberikan jaminan dari aset berharga milikmu dengan syarat adanya pertambahan bunga saat pembayaran.

2. Gadai Syariah

Sebenarnya sama saja dengan akad konvensional, yaitu kamu bisa mendapatkan pinjaman dengan manahan barang berharga sebagai jaminan.

Namun, perjanjian akad yang dilakukan menerapkan konsep islami yang diperbolehkan agama seperti akad rahn dan akad ijarah.

Pinjaman ini, biasanya ditujukan untuk tolong menolong tanpa mencari keuntungan.

Tetapi, umumnya pinjaman yang diberikan nantinya tidak sepenuhnya senilai dengan barang yang dijaminkan.

Jika kamu tidak bisa membayar pinjamannya, jaminan tersebut akan dijual untuk menutupi kewajibannya.

Nah, jika harga jualnya melebihi kewajiban maka sisanya dikembalikan kepadamu.

Tidak ada bunga dalam hal ini, tetapi kamu sebagai peminjam tetap dikenai biaya pemeliharaan barang, karena menurut pandanan Islam, barang gadai tetaplah milik debitur otomatis biaya pemeliharaan ini harus dibayarkan kepada pihak pengadaian.

Syarat-Syarat Mengajukan Pegadaian

- Fotokopi KTP dan kartu identitas resmi lainnya.

- Memiliki usaha minimal 1 tahun, dan mempunyai legalitas usaha (SIUP/SITU/Surat Keterangan Usaha).

- Terlihat jelas memiliki barang jaminan yang legit dan dengan kondisi yang baik.

- Memiliki surat-surat barang jaminan yang jelas dan lengkap.

- Jumlah pencairan pinjaman akan ditentukan oleh pihak pemberi hutang, sesuai dengan jaminan yang dapat diberikan. Biasanya 75 – 90 persen dari nilai jaminan.

- Pinjaman harus dikembalikan sesuai dengan ketentuan dan tenor yang berlaku.

- Barang jaminan akan dikembalikan jika pinjaman telah dikembalikan sesuai dengan tenor yang telah ditentukan.

- Kedua belah pihak pemberi dan penerima pinjaman harus menandatangani surat perjanjian yang harus disepakati bersama.

- Pihak kedua wajib memelihara barang jaminan dan tidak boleh mendapatkan keuntungan selama masa tenor.

- Jika pihak kedua ingin memanfaatkan barang gadai harus atas sepengetahuan dan izin pihak pertama.

- Jika tidak mendapatkan izin, maka pihak kedua wajib menjaga amanah motor jaminan selama masa tenor

- Barang yang digadaikan bukan barang terlarang atau barang barang curian.

Jika ingin Menjaminkan BPKB kendaraan bermotor berikut ini adalah syarat tambahannya:

1. Sepeda Motor: Milik Pemohon / an. Pemohon, usia sepeda motor maksimal 15 tahun, surat-surat lengkap;

2. Mobil: Milik Pemohon / an. Pemohon, usia mobil maksimal 15 tahun, surat-surat lengkap.

2. Mendapatkan Modal dari Pinjaman Bank

Meminjam dari bank menjadi cara mendapatkan modal usaha selanjutnya.

Berbeda dengan menggadaikan aset, bank biasanya jarang untuk meminjamkan dana pada usaha baru, melainkan mereka lebih mengutamakan usaha yang sudah berjalan.

Mengapa demikian? karena jika meminjam di bank, kamu harus memberikan bukti kesehatan keuangan dari usaha kamu, supaya pihak bank dapat memastikan kalau kamu sanggup membayar cicilannya.

Umumnya, ketika kamu meminjam di bank, maka bank akan menyediakan kredit multiguna (pinjaman dengan jaminan), sehingga kamu tetap perlu memberikan jaminan walaupun dalam laporan keuangan usaha kamu terlihat kamu sanggup membayar pinjamannya.

Memang, ada juga beberapa bank yang menyediakan kredit mikro tanpa agunan atau biasa disebut Kredit Tanpa Agunan (KTA).

Namun sayangnya, bunga dan biaya yang ditawarkan biasanya sangatlah besar.

Maka dari itu, sekarang ini pinjaman dari fintech peer-to-peer lending menjadi alternatif karena dapat memberikan KTA, namun dengan bunga dan biaya lebih rendah dari Bank, serta pencairan lebih cepat.

Perihal fintech P2P Lending akan kita bahas di bagian selanjutnya, ya.

Beberapa Rekomendasi Bank yang Memiliki Fasilitas Pinjaman Modal Usaha

Kredit Modal Kerja BCA

Cara mendapatkan modal usaha selanjutnya datang dari kredit modal kerja BCA, yang menawarkan beberapa alternatif pembiayaan untuk pengusaha dan bisa dipilih sesuai kebutuhan.

Adapun, dengan pinjaman modal usaha BCA menawarkan beberapa bentuk skema, yaitu:

Kredit Lokal: Menawarkan solusi pinjaman yang sifatnya likuid, di mana penarikan dan pelunasan bisa dilakukan sewaktu-waktu selama jangka waktu kredit melalui rekening giro.

Installment Loan: Pinjaman modal usaha yang penarikannya dapat dilakukan sekaligus atau bertahap dan pelunasannya dengan cara cicilan.

Time Loan: Pinjaman bersifat likuid atau khusus yang penarikannya bisa sewaktu-waktu.

Kredit Ekspor: Solusi pembiayaan untuk kegiatan produksi, pengumpuln dan penyiapan barang untuk ekspor.

Syarat Mengajukan Kredit Modal Kerja BCA

- WNI yang bebas secara hukum, berusia lebih dari 17 tahun atau sudah menikah;

- Mampu melampirkan dokumen pribadi seperti: Fotokopi KTP, Fotokopi NPWP, Fotokopi Kartu Keluarga, Fotokopi KTP Pasangan, Fotokopi Akte Nikah/Akte Cerai/Mati

- Dapat melampirkan dokumen usaha seperti: Fotokopi KTP Dewan Direksi/Komisaris dan Fotokopi KTP Para Pemegang Saham;

- Mampu melampirkan dokumen Agunan seperti; Agunan Properti, atau Agunan Deposito;

- Melampirkan dokumen finansial seperti fotokopi laporan keuangan dan laporan rekening bank lain jika ada;

- Memiliki usaha yang tidak bertentangan dengan hukum, kesusilaan;

- Usaha yang dimiliki tidak dalam status pailit atau sengketa;

- Berbadan hukum/badan usaha Indonesia;

- Telah sesuai dengan Anggaran Dasar serta ketentuan hukum yang berlaku;

- Kolektibilitas usaha terbilang lancar;

- Bersedia dibebankan dengan biaya provisi/biaya komisi, biaya administrasi, bunga kredit dan denda atas keterlambatan pelunasan.

Tertarik? Bisa ajukan di sini

Kredit Mikro Sampoerna

Kredit mikro Bank Sampoerna adalah pinjaman modal usaha atau modal investasi dengan bentuk pinjaman angsuran, plafon mulai dari Rp5 juta hingga Rp500 juta.

Adapun, kamu akan ditawarkan tenor pinjaman hingga 36 bulan dan untuk investasi hingga 60 bulan.

Nah, untuk bisa mengajukan pinjaman kredit miko Sampoerna ini, kamu akan dimintakan jaminan berupa BPKB, Deposito, Kebun, atau tanah dan bangunan.

Tapi, kalau kamu merupakan nasabah dari Bank Sampoerna, kamu bisa mendapatkan prioritas mengikuti Program Pinjaman Tambahan Langsung Disetujui (Top-Up Pre-Approved), dan mendapatkan plafon pinjaman sesuai nilai jaminan yang kamu berikan.

Syarat Mengajukan Pinjaman Modal usaha Kredit Mikro Bank Sampoerna

- Fotocopy KTP, Kartu Keluarga (KK), dan Surat Nikah (bagi yang menikah);

- Usia minimal 21 tahun, atau sudah menikah. Maksimal usia 60 tahun saat jatoh tempo

- Memiliki usaha minimun 2 tahun di lokasi dengan bidang usaha yang sama.

- Mampu melampirkan NPWP (khusus kredit Rp50 juta ke atas)

Prinsip yang Mendasari Bank untuk Menyetujui atau Menolak Pinjaman

Selain BI Checking, Bank biasanya memiliki prinsip dalam menganalisa calon peminjamnya yaitu menggunakan prinsip 5C, yaitu:

Character: Prinsip yang dilihat dari kepribadian calon peminjam. Inti dari prinsip ini, adalah menilai apakah calon peminjam bisa dipercaya dalam menjalani kerja sama dengan bank.

Capacity: Prinsip yang menilai calon peminjam atas kemampuannya menjalankan keuangannya. Apakah peminjam pernah mengalami masalah keuangan? Dengan begitu, pihak bank jadi tahu kemampuan calon peminjam dala, membayar kredit nantinya.

Capital: Prinsip ini terkait dengan kondisi aset dan kekayaan yang dimiliki, khususnya jika calon peminjam adalah seorang pengusaha. Capital biasanya dinilai dari laporan tahunan yang ada, dari situlah pihak bank bisa menentukan layak atau tidak calon peminjam dan berapa besaran pinjaman yang diberikan.

Collateral: Prinsip ini perlu diperhatikan karena menyangkut hal jika calon peminjam nantinya tidak dapat memenuhi kewajibannya. Jika hal ini terjadi sesuai dengan ketentuan, pihak bank akan menyita aset yang digunakan sebagai jaminan.

Condition: Prinsip terakhir dipengaruhi oleh kondisi faktor luar bank atau calon pinjaman, misalnya kondisi perekonomian suatu daerah atau negara.

3. Mengajukan Pinjaman Modal Tanpa Agunan dari Fintech Peer to Peer Lending

Di era teknologi seperti sekarang, sesungguhnya ada banyak cara untuk mendapatkan modal yang bisa dilakukan.

Kamu tidak harus bekerja dahulu, atau mengorbankan barang-barang berharga.

Cukup dengan koneksi internet, kamu bisa mendapatkan modal dengan mudah.

Apa Itu P2P Lending?

P2P Lending adalah praktik atau metode memberikan pinjaman uang kepada individu/bisnis dan juga sebaliknya; mengajukan pinjaman untuk keperluan individu/bisnis.

Pada intinya, P2P Lending yaitu menghubungkan antara pemberi pinjaman (pendana/pendana) dengan peminjam secara online.

P2P Lending memungkinkan setiap orang untuk memberikan pinjaman atau mengajukan pinjaman yang satu dengan yang lain untuk berbagai kepentingan tanpa menggunakan jasa dari lembaga keuangan yang sah sebagai perantara.

Ketimbang mengajukan pinjaman melalui lembaga resmi seperti bank, koperasi, jasa kredit, pemerintah dan sebagainya yang prosesnya jauh lebih kompleks, sebagai alternatif, masyarakat bisa mengajukan pinjaman yang didukung oleh orang-orang awam sesama pengguna sistem P2P.

Oleh karena itulah sistem ini disebut “peer-to-peer”.

Cara Kerja P2P Lending Saat Mengajukan Pinjaman Modal Usaha

Sebagai peminjam, yang perlu kamu lakukan hanya mengunggah semua dokumen yang dibutuhkan untuk mengajukan pinjaman secara online (yang relatif cepat prosesnya).

Di antaranya merupakan dokumen berisi laporan keuangan dalam jangka waktu tertentu, informasi legal, dan identitas dari peminjam.

Permohonan peminjaman kamu bisa diterima ataupun ditolak, tergantung dari beragam faktor.

Jika permohonan kamu ditolak, maka kamu harus memperbaiki segala hal yang menjadi alasan penolakan permohonan tersebut.

Jika diterima, suku bunga pinjaman akan diterapkan dan pengajuan pinjaman kamu akan dimasukkan ke dalam marketplace yang tersedia agar semua Pendana bisa melihat pengajuan pinjaman kamu lalu mendanai pinjaman tersebut.

Kelebihan Mengajukan Pinjaman Melalui P2P Lending

Ketika meminjam tanpa agunan di bank, biasanya tingkat bunga yang diterima antara 12 – 20%, sedangkan P2P Lending memiliki suku bunga yang lebih rendah.

Contohnya, KoinBisnis dari KoinWorks, memiliki bunga hanya mulai dari 0,75% per bulan.

- Proses Lebih Cepat dan Mudah

Proses pengajuan pinjamannya tidak seformal ketika mengajukan pinjaman di lembaga keuangan seperti bank.

Kamu pun tidak membutuhkan syarat-syarat “berlebihan” yang harus dipenuhi agar pinjaman tersebut disetujui.

Terlebih lagi, biasanya kamu bisa mengajukannya hanya melalui smartphone.

Tapi walaupun begitu, proses penilaian tetaplah dilaksanakan.

Maka dari itu, biasanya kamu akan diminta untuk menyerahkan persyaratan seperti identitas pemilik perusahaan, hingga surat legalitas usaha.

- Besaran Pinjaman yang Tinggi

Di lembaga keuangan seperti bank, biasanya sulit untuk mendapatkan pinjaman usaha yang besar.

Nah, di pinjaman melalui P2P Lending, biasanya akan lebih mudah mendapatkan pinjaman dalam jumlah besar. Namun, tentu saja semua itu tergantung dari hasil penilaian kredit.

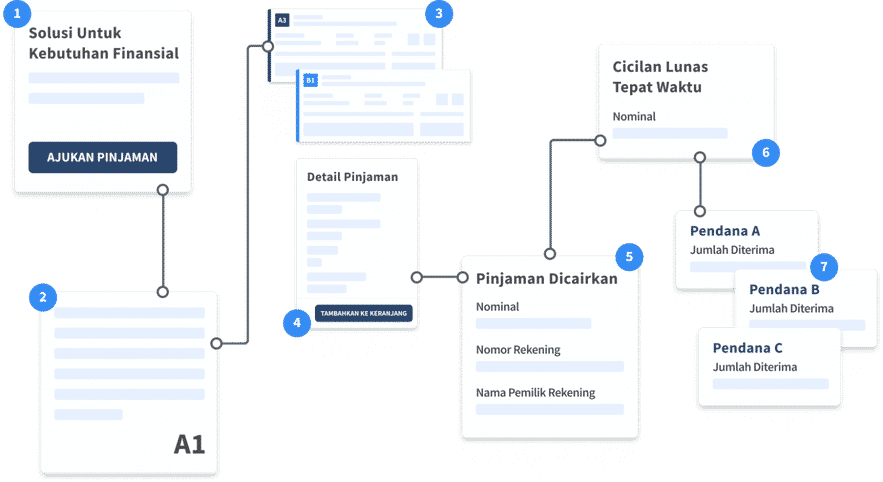

Pinjaman Modal Usaha di KoinBisnis dari KoinWorks

Di KoinBisnis, kamu bisa memiliki modal tambahan untuk usaha mulai dari Rp5 juta hingga Rp2 miliar.

Tak hanya itu, jika meminjam dana usaha di KoinBisnis, kamu juga tidak akan dikenakan biaya pinaliti ketika ingin melunasi pinjaman lebih awal.

Bunga yang ditawarkan terbilang rendah mulai dari 0,75% per bulan, dan tenor juga fleksibel dipilih hingga 24 bulan.

Semua proses pengajuan juga mudah di akses, kamu hanya tinggal download aplikasi KoinWorks selesaikan proses registrasi, dan ajukan pinjaman melalui online.

Syarat Mengajukan KoinBisnis dari KoinWorks

Cara Kerja KoinBisnis

Cara Kerja KoinBisnis

4. Mendapatkan Modal Pinjaman dari Koperasi

Koperasi Simpan Pinjam (KSP) adalah cara mendapatkan pinjaman usaha selanjutnya yang bisa diterapkan.

Koperasi secara sederhana adalah sebuah organisasi bidang ekonomi yang dijalankan demi kepentingan bersama.

Adapun, dalam kegiatannya koperasi biasanya menjalankan segala kegiatan simpan-pinjam berdasarkan asas kekeluargaan.

Memang, pinjaman di koperasi biasanya hanya ditujukan khusus untuk para anggota.

Tapi, jika kamu ingin meminjam dana modal usaha, tenang saja karena kamu bisa kok mengurusnya dengan mudah.

Nantinya, jika kamu sudah mengajuan pinjaman di koperasi, status kamu akan berubah menjadi calon anggota koperasi.

Hal-hal lengkap dan lebih mendalam perihal koperasi, sudah kami bahas secara lebih tuntas pada artikel berikut ini.

Kamu akan menemukan bagaimana syarat dan cara melakukan pengajuan pinjaman di Koperasi pada artikel tersebut.

5. Modal Usaha dari Pinjaman Pemerintah (KUR: Kredit Usaha Rakyat)

Kredit Usaha Rakyat (KUR) adalah sebuah layanan kredit atau pembiayaan yang diberikan oleh Pemerintah Indonesia, bekerja sama dengan perbankan, ditujukan untuk Usaha Mikro Kecil, Menenah dan Koperasi atau UMKMK.

KUR sendiri meliputi berbagai macam bentuk usaha, terutama usaha di bidang perikanan, pertanian, kehutanan hingga usaha jasa simpan pinjam.

KUR dikenal sebagai cara mendapatkan modal usaha yang menawarkan bunga paling rendah lho, karena disubsidi oleh pemerintah.

Lalu, apa tujuan dari adanya KUR?

Tujuan adanya KUR sebenarnya adalah untuk menciptakan lapangan pekerjaan bagi UMKM hingga memberantas kemiskinan.

Maka dari itu, pemerintah juga menerbitkan berbagai kebijakan dalam pengembangan dan pemberdayaannya, yang memiliki tujuan untuk meningkatkan sektor riil dan memberdayakan UMKMK.

Beberapa kebijakan yang dimaksudkan adalah sebagai berikut:

1. Pengembangan kewirausahaan

2. Peningkatan akses pada sumber pembiayaan

3. Peningkatan pasar produk UMKMK

4. Reformasi regulasi dari UMKMK

Rekomendasi KUR untuk Pinjaman Modal Usaha

KUR BRI

KUR BRI adalah pinjaman usaha mikro yang bunganya mendapatkan subsidi dari pemerintah.

Adapun, plafon dari KUR BRI adalah maksimal Rp50 juta.

Syarat Mengajukan Pinjaman KUR BRI

- Memiliki usaha produktif dan layak, secara aktif minimal 6 bulan.

- Tidak sedang menjakanan kredit dari perbankan lain kecuali kredit konsumtif seperti KKB, Kartu Kredit dan KPR dan mampu melampirkan dokumen-dokumen berikut; KTP, Kartu Keluarga (KK), dan Surat Izin Usaha

KUR Mandiri

Sama seperti pinjaman modal usaha sebelumnya, KUR Mandiri juga merupakan alternatif yang bunganya diberikan subsidi oleh pemerintah.

Adapun karena disubsidi pemerintah, bunga yang ditawarkan juga relatif rendah yaitu 6% per tahun.

Bank Mandiri sebagai akses penyedia pinjaman, menawarkan beberapa jenis KUR yaitu:

- KUR Super Mikro: memiliki kredit maksimal hingga Rp10 juta dengan jangka waktu maksimal 3 tahun untuk modal kerja dan maksimal 5 tahun untuk kredit investasi.

- KUR Mikro: memiliki kredit maksimal hingga Rp50 juta dengan tenor maksimal 3 tahun untuk kredit modal kerja dan maksimal 5 tahun untuk kredit investasi.

- KUR Kecil: memiliki kredit maksimal Rp25 dengan jangka waktu maksimal 3 tahun untuk kredit modal kerja dan 5 tahun untuk kredit investasi.

- KUR Penempatan TKI: memiliki kredit maksimal hingga Rp25 juta, jangka waktu paling lama sama dengan masa kontrak kerja dan tidak melebihi jangka waktu paling lama 3 (tiga) tahun.

- KUR Khusus: memiliki limit sampai dengan Rp500 juta, diberikan kepada kelompok yang dikelola secara bersama dalam bentuk cluster dengan menggunakan Mitra Usaha untuk komoditas perkebunan, peternakan dan perikanan rakyat. Jangka waktu maksimal 4 tahun untuk Kredit Modal Kerja dan maksimal 5 tahun untuk Kredit Investasi.

Syarat Mengajukan Pinjaman KUR Mandiri

untuk KUR Mikro dan KUR Ritel:

- Calon Debitur/ Debitur tidak memiliki kredit atau;

- Calon Penerima KUR Mikro dan Kecil dapat sedang menerima kredit/pembiayaan yaitu KUR pada penyalur yang sama, kredit kepemilikan rumah, kredit/leasing kendaraan bermotor, kartu kredit, dan resi gudang dengan kolektibilitas lancar;

- Dalam hal Calon Debitur/ Debitur masih memiliki baki debet Kredit Produktif dan/ atau Kredit Program di luar KUR tetapi yang bersangkutan telah melunasinya, maka diperlukan Surat Keterangan Lunas/ Roya dengan lampiran cetakan rekening Koran dari Bank Sebelumnya;

- Tidak masuk Daftar Hitam Nasional Penarik Cek dan/ atau Bilyet Giro Kosong;

- Usia Calon Debitur minimal 21 tahun atau sudah menikah (dibuktikan dengan Kartu Tanda Penduduk (KTP) atau Akte Kelahiran/ Surat Kenal Lahir atau Kartu Keluarga (KK) atau Surat Nikah dari Instansi yang berwenang) dan saat kredit lunas usia maksimal 60 tahun;

- Mempunyai usaha produktif dan layak yang telah berjalan 6 (enam) bulan.

- Memiliki NPWP untuk limit di atas Rp50 juta.

Biasanya ketika kamu sudah menyerahkan berkas-berkas yang dibutuhkan, nantinya pihak bank akan melakukan survei terhadap usaha milikmu.

Nah, disaat survei itulah, bank akan melihat apakah usaha kamu layak diberikan Kredit Usaha Rakyat atau tidak.

Jika nantinya kamu layak dan memenuhi syarat, maka pinjaman akan segera dicairkan.

Kelebihan dan Kekurangan KUR

Berikut adalah kelebihan yang bisa kamu rasakan jika meminjam dari KUR

Berbeda dengan layanan perbankan, jika meminjam melalui KUR biasanya akan mendapatkan bunga yang lebih rendah.

Untuk pinjaman di bawah Rp25 Juta biasanya tidak diperlukan agunan/jaminan.

Namun, perihal ini sebaiknya dikonfirmasi kembali kepada pihak bank, karena lain bank umumnya memiliki ketentuan berbeda.

Berikut adalah kekurangan yang bisa kamu rasakan jika meminjam dari KUR

Penilaian Selektif

Dalam memilih calon peminjam, KUR memiliki penilaian yang sangat ketat.

Di mana biasanya perusahaan-perusahaan yang kurang dari setahun akan kesulitan untuk mengajukan pinjaman.

Maka dari itu, KUR dinilai kurang fleksibel untuk usaha-usaha yang belum berdiri lama.

6. Modal Usaha dari Dana Pribadi (Self-Financing)

Bagi kamu yang memilih dana pribadi sebagai modal awal bisnis kamu, semoga ini keputusan yang tepat.

Setidaknya kamu bisa lebih sedikit bersantai karena kamu tidak harus memikirkan keuntungan bisnis kamu kembali secepat kilat.

Kamu juga tidak harus bertanggungjawab pada siapa pun kecuali kepada diri sendiri.

Walaupun begitu, sebisa mungkin kamu tetap harus memikirkan masa depan bisnis yang kamu jalani.

Selain itu, sikap disiplin juga sangat penting untuk menjamin perjalanan bisnis kamu.

Jangan mentang-mentang kamu mendanai bisnismu sendiri, kamu jadi seenaknya bersikap.

Alhasil, tidak ada keuntungan yang dapat kamu genggam.

Kamu malah mengalami kerugian akibat kelalaian yang kamu lakukan.

Sederhananya, coba perhatikan kelebihan dan kelemahan dari mendanai bisnis dengan dana pribadi berikut ini.

Kelebihan:

- Bebas membuat keputusan bisnis

- Sedikit lebih bersantai untuk mencapai keuntungan

- Tidak tergantung pada banyak orang (investor)

Kelemahan:

- Sulit mencapai jumlah modal yang diinginkan, jika nominalnya terlalu besar

- Pilihannya hanya dua; dari tabungan sendiri atau pinjaman dana

- Beban biaya ditanggung sendiri

Cara untuk self-financing

1. Pinjaman dana dari orang-orang terdekat

Cara mendapatkan modal usaha dari dana pribadi dapat dilakukan dengan berbagai cara.

Salah satunya adalah dengan bermitra dengan anggota keluarga kamu, terlebih lagi bisnis kamu adalah bisnis turun temurun dari keluarga.

Jika kamu enggan bermitra dengan anggota keluarga, kamu bisa bekerja sama dengan pasangan atau teman terdekat kamu yang memiliki satu tujuan yang sama.

Ini akan lebih mudah bukan?

Orang-orang terdekat adalah orang-orang yang biasanya akan selalu memberikan support bagi diri kamu.

Mereka biasanya sangat ingin melihat kemajuan dari diri kamu baik secara finansial maupun karakter.

Terkhusus dalam hal finansial, jika kamu mampu menjelaskan dengan detail apa yang akan kamu lakukan dan bagaimana ide bisnis yang kamu miliki, biasanya orang-orang terdekat akan memberikan kamu bantuan dengan sukarela.

Cobalah mengajukan pinjaman baik kepada teman, orang tua, saudara, atau siapa saja yang menjadi orang terdekat kamu.

Bicarakan secara jelas bahwa uang yang dipinjam akan dijadikan modal usaha, dan kamu akan mengembalikannya dalam jangka waktu berapa tertentu.

Timbulkan kepercayaan kepada mereka bahwa kamu adalah orang yang akan bertanggung jawab, dan mengembalikan uang yang dipinjam tepat pada waktunya.

Biasanya meminjam kepada orang-orang terdekat akan lebih membantu kamu, karena terkadang pinjaman tidak diberikan bunga sama sekali.

2. Menabung dan Berinvestasi

Selain menjalin kerja sama dengan relasi terdekat yang kamu percaya, kamu juga bisa menabung atau berinvestasi sejak jauh – jauh hari.

Banyak pengusaha sukses di luar sana, yang meniti anak tangga dengan menabung dana sedikit demi sedikit kemudian berinvestasi ke instrumen yang menguntungkan untuk mendapatkan modal.

Dari sana, mereka kemudian menggunakan dana dan keuntungan yang terkumpul untuk membuka usaha yang selama ini mereka impikan.

7. Datanglah menghadiri seminar yang diadakan oleh beberapa pihak, siapa tau kamu mampu mendapatkan suntikan dana dari para investor

Ingin mendapatkan pinjaman dana dalam jumlah besar?

Pastinya kamu memerlukan investor untuk menyokong pemberian dana bagi bisnis kamu.

Untuk mendapatkannya, datanglah ke acara-acara seminar yang sering diadakan oleh beberapa pihak tertentu seperti perusahaan atau lembaga-lembaga yang memang bergerak di suatu industri.

Namun, pastikan kamu telah menyiapkan ide bisnis secara matang sebelum datang kesini.

Tak jarang, beberapa investor akan menanyai kamu mengenai konsep bisnis secara detail yang kamu miliki.

Keberadaan para investor sebenarnya cara mendapatkan modal usaha dengan mudah dalam memulai sebuah bisnis.

Namun, kamu harus mampu memastikan bahwa bisnis kamu mampu berkembang dan bergerak maju dengan cepat.

Investor tidak akan mau menyalurkan dana mereka pada bisnis yang tidak memiliki visi, misi, dan target yang jelas.

Tentu saja, bisnis yang seperti itulah yang dapat merugikan mereka.

Bukannya untung, malah buntung.

Coba perhatikan kelebihan dan kelemahannya berikut ini.

Kelebihan:

- Cepat mendapat aliran modal dalam jumlah besar

- Beban biaya menjadi tanggung jawab bersama para investor

- Tidak perlu khawatir kehabisan modal

Kelemahan:

- Tidak bebas membuat keputusan bisnis

- Cepat was-was apabila keuntungan tidak terpenuhi sesuai target

- Sulit membangun kepercayaan investor

Tugas terbesar kamu saat ini adalah menjual ide bisnis menarik dan meyakinkan para calon investor mengenai potensi bisnis kamu.

Jelaskan kepada mereka bahwa bisnis kamu mampu berkembang lebih pesat di masa mendatang, sehingga tidak ada perusahaan lain yang bisa mengambil hati para calon investor kamu itu.

Setelah kamu berhasil mendapatkan kepercayaan mereka, siap-siap berusaha keras untuk mengembangkan bisnis kamu dan mendapatkan keuntungan yang lebih besar lagi.

Mungkin kamu akan diberi banyak pertanyaan, kamu pun harus percaya diri dan bersungguh-sungguh ketika menjawabnya.

Hal yang Dibutuhkan untuk Meyakinkan Calon Investor

- Rencana bisnis dengan garis besar yang sempurna

- Cara kamu menjalankan bisnis

- Cara kamu mendapatkan titik impas dan laba

Akan ada juga dorongan dan harapan dari para calon investor yang harus selalu kamu penuhi, mau tidak mau, bisa tidak bisa.

Itulah mengapa kamu juga harus meyakinkan diri kamu sendiri kalau kamu sepakat dan setuju dengan perjanjian yang telah dibuat.

Motivasi dari mereka juga akan menguatkan diri kamu untuk bergerak maju menuju kesuksesan yang pastinya kamu harapkan di tahun yang baru ini.

Kali ini, semuanya tergantung kamu.

Pilihan ada di tangan seorang pemilik bisnis.

Apakah kamu bisa menemukan investor yang memiliki tujuan sama dengan kamu dan dapatkah kamu meyakinkan mereka?

Atau kamu lebih suka kebebasan untuk bereksperimen dengan arahan bisnis kamu sendiri, baik sukses atau gagal, yang terpenting semuanya berasal dari jerih payah kamu sendiri?

8. Bootstrapping

Istilah ini memang belum banyak disosialisasikan karena terbilang baru, namun bagi kamu yang ingin membangun startup, cara mendapatkan modal usaha ini mungkin sangat berguna.

Mengapa begitu?

Karena Bootstrapping adalah istilah yang dikenal untuk pengembangan startup.

Adapun, tidak seperti startup kebanyakan yang mengandalkan investor, dengan Bootstrapping pendiri (founder) atau pemilik (owner) usaha memilih untuk mengandalkan kekuatan internal.

Jadi dengan kata lain, pelaku usaha yang baru memulai bisnis mengandalkan modal seadanya dari kantor sendiri, lalu melakukan perputaran pendapatan untuk mengembangkan usahanya.

Kalau bahasa Indoensianya, mungkin dikenal dengan “modal dengkul”.

Pelaku usaha yang melakukan cara mendapatkan modal usaha ini, biasanya memulai usaha dengan modal kecil bahkan bisa tanpa modal sama sekali.

Adapun, tantangannya adalah seorang founder harus mendatangkan early customer, sehingga dapat mengembangkan segmen pasar baru.

Alasan Dilakukannya Bootstrapping

Berikut adalah faktor-faktor yang mempengaruhi adanya penerapan metode ini.

1. Founder Memiliki Idealisme Sendiri

Tentu saja biasanya pemilik sebuah usaha tentu memiliki idealismenya senditi dalam mengembangkan usahanya, maka dari itu ia memilih bootstrapping.

Alasannya, karena jika mendapatkan modal dari investor tentu harus tunduk kepada tuntutan yang diberikan oleh investor.

Nah, hal inilah yang terkadang membuat founder merasa terkekang dan tidak bebas.

2. Kondisi yang Menuntut Demikian

Mendapatkan investor yang mau mendanai startup buatan kita, pasti tidaklah semudah itu.

Maka dari itu, bootstrapping biasa dijalankan untuk startup yang belum mendapatkan investor.

Meski begitu, si pemilik usaha ini tetap ingin menjalankan, dan memiliki keyakinan bahwa usahanya akan menjadi besar.

Jadi, ia tidak perlu menunggu adanya investor terlebih dahulu.

Kelebihan dan Kekurangan dari Bootstrapping

Kelebihannya:

1. Memiliki Wewenang Penuh

Karena menggunakan dana pribadi, maka tentu saja hasil keuntungan yang didapatkan berada dalam kendali kamu.

Dalam membuat keputusan bisnis, kamu juga memiliki wewenang yang penuh/

Dalam artian lain, kamu bisa memiliki kebebasan dalam menjalankan bisnismu.

2. Bisa Lebih Fleksibel dalam Berbisnis

Mengubah arah bisnis, tentu bukan suatu yang mudah jika kamu memiliki investor, karena mau tidak mau, kamu harus mengkomunikasikan perubahan rencana bisnis dan meminta persetujuan mereka juga.

Nah tapi, dengan boostrapping kamu merupakan pemilik tunggal dari perusahaan sehin

3. Fokus Pada Pengembangan Produk

Sebagai startup awal, kamu tentu harus bersaing dalam hal inovasi produk.

Maka dari itu, kamu bisa melakukan pengembangan produk dengan maksimal, dan fokus memperbaiki kualitas serta berinovasi.

Berbeda dengan jika memiliki investor, karena tujuannya tentu membuat bagaimana produk tersebut menghasilkan keuntungan.

Kekurangannya:

1. Networking Terbatas

Sayangnya kamu akan mendapatkan jaringan atau koneksi yang terbatas di sini.

Padahal salah satu yang bisa membuat bisnis berkembang adalah relasi.

Berbeda dengan jika memiliki investor, relasi yang dimiliki tentu lebih banyak.

2. Bisnis Berkembang dengan Lambat

Di sini tidak ada dorongan dari investor untuk terus maju dan berkembang, maka sangat mungkin jika pelaku bootstrapping akan berada di zona nyaman.

Saat bisnis sudah berkembang, tak jarang jadi terjebak di suasana tersebut.

Makanya usaha bisa berkembang dengan lambat. bahkan cenderung monoton/stuck di fase tertentu

3. Risiko Besar Harus Ditanggung Sendiri

Kamu memang memiliki kontrol dan wewenang penuh, tapi dalam berbisnis tentu perlu mendapat kritik/saran dari pihak lain.

Nah, jadi jika ada hal yang terjadi dalam bisnis, kamu harus menanggungnya sendiri.

9. Mendapatkan Modal dari Venture Capital

Venture Capital adalah sebuah perusahaan pendanaan yang memang banyak mendanai startup di seluruh dunia.

Venture Capital biasanya bukanlah milik perorangan, melainkan gabungan dari berbagai pihak.

Mulai dari kalangan investor kaya raya, perbankan, hingga lembaga keuangan lainnya.

Mereka semua, mengumpulkan dana untuk kemudian disalurkan kepada banyak perusahaan startup.

Nantinya, para investor tersebut akan mendapatkan keuntungan dari startup dimana mereka berinvestasi.

Venture capital ini, bisanya memiliki venture capitalist yang bertugas untuk mengelola serta memproyeksinya keuntungan dari kepemilikan yang didapatkan dari perusahaan penerima dana.

Sebelum memilih untuk mendanai sebuah perusahaan startup, biasanya mereka akan memberikan saran, mereview kinerja dari startup tersebut, bahkan ikut mencari peluang untuk mendapatkan keuntungan dari dana yang diinvestasikan.

Venture Capital Terkenal di Dalam dan Luar Negeri

Setidaknya, ada beberapa venture capital yang bisa kamu jadikan sebagai investor yaitu:

East Ventures Capital

Berdiri sejak 2009 di Indonesia oleh Wilson Cuaca, Batara Eto, dan Taiga Matsuyama.

Misi mereka sangat konsisten untuk membantu startup early stage.

Venture Capital ini dapat berinvestasi pada banyak tahap startup, mulai dari tahap awal startup dibangun (easly stage seed capital), Seed, Seri A, Seri B, Seri C, hingga Seri D dengan nilai investasi mulai dari Rp 1,5 miliar hingga Rp 280 miliar.

Kunjungi selengkapnya di

CyberAgent Ventures

Perusahaan modal ventura yang berasal dari Jepang, lalu kemudian mulai berinvestasi di indonesia dengan memiliki kantor di Jakarta.

Biasanya pada tahap seed founding hingga seri D ,mereka bisa memberikan dana dengan besaran nilai investasi mulai dari Rp1,6 hingga Rp 142 miliar rupiah.

Sinar Mas Digital Ventures

Sejak 2018, perusahaan ini telah berinvestasi dalam startup seperti layanan grosir bahan makanan HappyFresh, Stickearn, dan Waresix.

500 Startup

Venture Capital ini cukup terkenal dengan background para pendirinya yang merupakan para “alumni” startup ternama di dunia, seperti Google, Facebook, Paypal, dll.

500 startups sendiri memberikan pendanaan dari tahap seed, hingga seri D dan dana pinjaman dengan besaran investasi sekitar Rp346 juta hingga Rp932 milliar.

Informasi selengkapnya di

10. Pinjaman dari E-Commerce, Dompet dan Bank Digital

E-commerce yang ramai muncul saat ini, juga menawarkan pinjaman modal usaha untuk penggunanya.

Biasanya, mereka akan bekerja sama dengan merchat yang berjualan di platform mereka.

Nah, dengan kerja sama tersebut, pihak e-commerce bisa menggunakan data dan menawarkan pinjaman dari mitra penyedia pinjaman.

Tidak hanya itu, dompet digital juga sekarang ini sangat populer digunakan masyarakat Indonesia karena kepraktisannya.

Bukan sebagai alat pembayaran saja, tapi sekarang mereka juga menawarkan pinjaman berupa cicilan tanpa kartu kredit atau PayLater.

Kamu bisa memanfaatkan hal ini sebagai modal usaha untuk biaya pengeluaran operasional.

Tokopedia Pinjaman Modal

Sebagai salah satu e-commerce terbesar dan populer digunakan di Indonesia, Tokopedia juga menawarkan cara mendapatkan modal usaha kepada para merchantnya.

Dalam hal ini, Tokopedia Pinjaman Modal bekerja sama dengan mitra penyedia pinjaman, jadi bukan pihak Tokopedia-lah yang memberikan pinjaman.

Dalam hal ini, sekarang Tokopedia bekerjasama dengan 24 perusahaan mitra penyedia pinjaman, salah satunya KoinWorks, lho.

Adapun karena bekerja sama, nantinya merchant akan lebih mudah mengajukan pinjaman, karena tinggal melakukan sinkronisasi data.

Proses pengajuan pinjamannya adalah sebagai berikut:

- Calon peminjam menentukan jumlah dan tenor pinjaman;

- Penawaran pinjaman dari mitra Tokopedia akan muncul untuk dipilih;

- Peminjam mengajukan kredit usaha ke mitra Tokopedia penyedia pinjaman yang paling sesuai.

Syarat utama mengajukan pinjaman di Tokopedia

- Penjual aktif yang memiliki toko online di Tokopedia minimal 6 bulan, dan penjualannya juga baik;

- Penjual harus setuju dan memberikan izin kepada pihak Tokopedia untuk mengolah data transaksi dan lainnya selama 6 bulan terakhir untuk diteruskan kepada mitra penyedia pinjaman terkait.

OVO PayLater

Di zaman seperti sekarang, setiap orang bisa dengan mudah mengakses dompet digital.

Salah satu dari dompet digital tersebut adalah OVO.

Nah, tidak hanya digunakan untuk transaksi sehari-hari, tapi ada juga yang namanya OVO PayLater, yang merupakan cicilan tanpa kartu kredit.

Dengan pinjaman tersebut kamu bisa melakukan transaksi di merchant OVO, tentu ini bisa digunakan sebagai pinjaman modal usaha skala kecil, seperti pengeluaran operasional sehari-hari.

Tapi, sayangnya limit yang diberlakukan cukup rendah, jadi tak bisa digunakan bagi kamu yang membutuhkan modal besar.

Maka dari itu, banyak orang yang memilih untuk memakai kartu kredit saja dibandingkan paylater semacam ini sebagai cara mendapatkan modal usaha.

Namun tentu, tidak semua memiliki kartu kredit, bukan?

Adapun, OVO PayLater memberikan limit cicilan kepada pengguna OVO, dan nasabah bisa mencicil dengan pilihan tenor 3, 6, hingga 9 bulan tanpa jaminan.

Jenius Flexi Cash

Apa itu Jenius Flexi Cash?

Flexi Cash adalah fasilitas pinjaman dana tunai tanpa jaminan yang ada di aplikasi Jenius.

Dengan fasilitas ini, kamu sebagai pengguna jenius akan bisa mengakukan online lewat aplikasi dan langsung cair ke dalam rekening dalam 24 jam jika disetujui.

Tapi sayangnya, hanya nasabah terpilihlah yang mendapatkan fasilitas ini.

Nantinya, pihak jenius lah yang akan melakukan penilaian apakah kamu berhak mendapatkan Flexi Cash atau tidak.

Biasanya, mereka akan melihat berapa banyak saldo yang kamu miliki dan transaksi yang kamu lakukan.

Plafon kredit yang bisa didapatkan melalui Flexi Cash juga tidak main-main, bisa maksimal Rp50 juta dengan masa cicilan paling lama 36 bulan.

Bunga yang ditetapkan untuk setiap pinjaman adalah 1% hingga 2% per bulannya.

11. Pinjaman Kredit Tanpa Agunan

Walaupun banyak sekali cara mendapatkan modal usaha, tetapi resiko yang harus diambil cukup besar jika harus memberikan barang jaminan.

Oleh karena itulah, banyak pengusaha yang mencari pinjaman modal untuk usaha berupa Kredit Tanpa Agunan atau KTA.

Sebenarnya, saat ini sudah cukup banyak bank ataupun lembaga keuangan resmi yang memberikan fasilitas pinjaman modal usaha tanpa agunan.

Tetapi kamu harus berhati-hati jika akan mengajukan pinjaman seperti ini.

Kamu harus benar-benar mengecek syarat dan ketentuan-ketentuan yang ditetapkan oleh bank atau lembaga keuangan tersebut.

Pastikan kamu mengetahui setiap detail dari pasal-pasal yang ada sehingga Anda tidak akan menyesal di kemudian hari.

Perhitungkan Hal – Hal Ini Sebelum Mengajukan Pinjaman Kredit Tanpa Agunan (KTA)

Kamu tentunya harus mencari bunga yang sekecil mungkin agar beban tidak berat.

Lalu, jangan hanya memperhatikan angkanya saja, tetapi perhatikan kondisi dari bunga tersebut karena bisa mempengaruhi total beban yang harus ditanggung.

Pertama adalah periode bunga tersebut.

Biasanya bank menetapkan bunga per bulan, tetapi ada juga yang menetapkannya per dua minggu atau harian.

Hal ini harus diperhitungkan baik-baik karena bisa saja bunga 2% per bulan lebih menguntungkan dari 0,1% per hari.

Jadi, gunakan akal sehat dan perhitungan yang benar agar kamu tidak salah memilih pinjaman modal usaha.

Kedua adalah sistem pembungaan.

Pada umumya ada dua sistem yang biasa digunakan untuk menarik bunga dari suatu pinjaman yaitu sistem flat dan sistem bunga progresif.

Sistem flat adalah bunga yang ditarik secara tetap dari jumlah awal pinjaman.

Sistem progresif, bunga yang dibebankan akan bergerak sesuai dengan saldo pinjaman terakhir.

Pilih Bunga Sistem Flat atau Progresif?

Bunga flat memiliki keuntungan lebih mudah untuk diprediksi dan bebannya tidak berubah dari waktu ke waktu.

Sebagai contoh, jika kamu dibebankan dengan bungat flat 2% per bulan, maka beban bunga yang harus dibayar setiap bulan adalah sebesar 2% dari jumlah total pinjaman.

Kondisi ini akan terus berlanjut hingga akhir masa pinjaman modal usaha kamu.

Bunga progresif biasanya lebih tinggi dari bunga flat dan lebih sulit diprediksi karena bunganya akan dihitung dari saldo pinjaman terakhir kamu.

Sebagai contoh, kamu dibebankan dengan bunga progresif 2,5% per bulan.

Jika bulan ini saldo pinjaman kamu Rp10 juta, maka beban bunga untuk pembayaran bulan ini adalah Rp250 ribu.

Jika kamu telah melakukan pembayaran dan saldo pinjaman kamu pada bulan selanjutnya menjadi 8 juta, maka beban bunga selanjutnya adalah Rp200 ribu.

Bunga progresif hanya akan menguntungkan jika kamu mengangsur dengan jumlah besar dalam jangka waktu yang singkat sehingga saldo pinjaman berkurang cukup besar dari waktu ke waktu.

Jika kamu mengangsur dalam jumlah kecil, maka total bunga yang harus dibayar bisa cukup besar.

Kondisinya bisa lebih parah jika kamu menunggak dan terkena beban biaya keterlambatan yang justru meningkatkan saldo pinjaman sehingga bunga yang harus dibayarkan menjadi lebih tinggi.

Nah, itulah cara-cara mendapatkan modal usaha yang dapat kamu lakukan agar mendapatkan pinjaman modal usaha tanpa harus mengajukannya ke bank.

Semoga bisa menemukan yang cocok untuk membuat usahamu berkembang, ya!

Artikel ini bersumber dari koinworks.com.